2015年上半年红木市场形势报告 【批木网】

发布时间: 2015年09月01日 16:01:00

【核心提示】微信搜索”批木网“或者”anywood_com",

扫一扫下方二维码立即关注:

批木网——网上木材市场!买卖木材就上批木网!anywood.com

受宏观经济调整与制造业下行的影响,2015年上半年我国红木市场进行了较大调整,出现了一些新情况。本报告将从红木原材料市场与制品市场两个方面对上半年红木市场形势进行分析总结。

一、红木原料市场

(一)红木进口形势

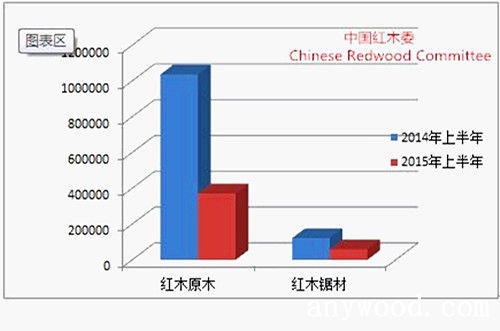

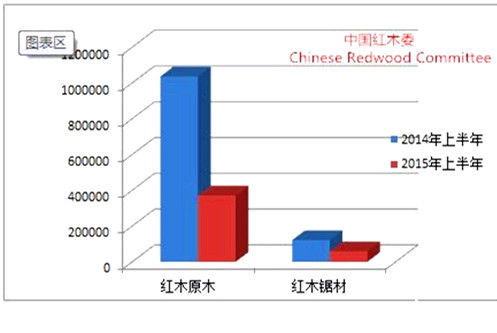

2015年上半年,我国累计进口红木45.51万立方米(以原木材积计,下同),同比减少62.37%;进口额达5.65亿美元,约合人民币35亿元(以6.2的汇率折算,下同),同比下滑65.99%。见图1。

1、红木原木进口方面,上半年,我国进口红木原木37.07万立方米,同比减少64.24%;进口额为4.58亿美元,约合人民币28.4亿元,同比下滑68.15%。上半年红木原木的进口均价为$1236.8/立方米,同比下降10.93%。(见图2)。

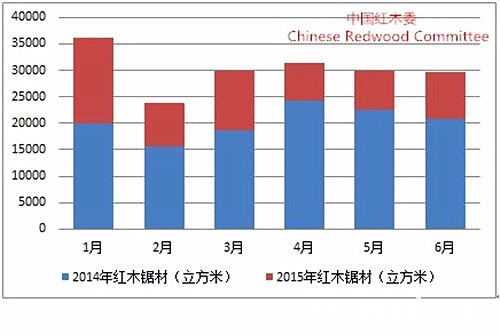

2、红木锯材进口方面,上半年我国进口红木锯材5.95万立方米,同比减少51.11%;进口额为1.07亿美元,约合人民币6.63亿元,同比下滑51.97%。上半年红木锯材进口均价为$1795.24/立方米,同比下降1.76%。见图3。

受红木市场行情下行的影响,红木制品生产企业对锯材需求出现大幅减少,进口量呈逐月下滑趋势。从6月份开始,从印度陆续有小叶紫檀锯材进口到港。

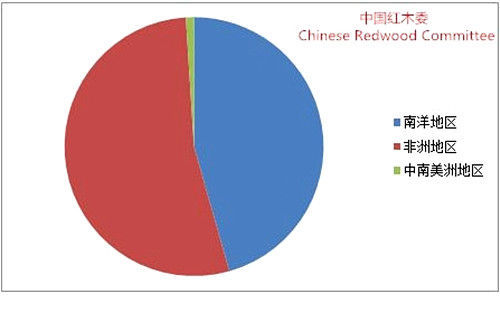

3、从进口来源地看。自2014年7月起,我国从非洲地区进口的红木开始超过从“南洋”地区进口数量,非洲地区成为我国红木原材料第一大来源地。今年上半年,我从非洲地区进口红木24.3万立方米,同比减少37.96%;进口额达1.72亿美元,约合人民币10.67亿元,同比下滑35.94%;进口均价为$708.13/立方米,同比上涨3.27%;占上半年红木进口总量的53%,同比上升21%。非洲红木的大幅进口,既是红木来源地出口政策变化的结果,也反映当前红木市场对中低档红木的需求稳中有升。

上半年,我国从“南洋”地区进口红木20.76万立方米,同比减少74.04%;进口总额达3.81亿美元,约合人民币23.61亿元,同比下滑71.76%;进口均价为$1834.68/立方米,同比上涨8.79%。该地区红木进口量占上半年我国红木进口总量的46%,同比下滑20%。上半年,我国从中南美洲地区进口红木0.46万立方米,同比减少74.11%;进口额达0.12亿美元,约合人民币0.76亿元,同比下滑70.29%。该地区进口红木量占上半年红木进口总量的1%。与去年同期持平。见图4。

(二)红木原材料交易情况

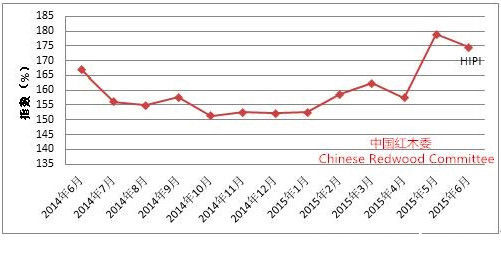

1、从进口价格来看。上半年,尽管我国红木进口量出现大幅下滑,但进口均价上却有所回升。年初,受各类经济利好因素的影响,以及行业从业者对未来的预期,红木进口价格在1-3月有小幅回升。但从4月份开始,进口价格走势波动明显,尤其5月份,受印度小叶紫檀进口的影响,进口综合价格迅速拉升,由于底部支撑薄弱,到6月份走势再次下滑。具体可见上半年HIPI指数(图5)。

纵观近三年的红木进口价格走势,虽然市场出现低迷,但价格运行总体相对较为平稳。尤其锯材进口价格,一直处于稳中有升的走势。受近期新增小叶紫檀进口的影响,红木原木综合价格出现大幅波动;除去这一因素,目前红木原木市场运行相对平稳,并未出现“崩盘”式下滑。具体可见近三年HIPI分指数图(图6)。

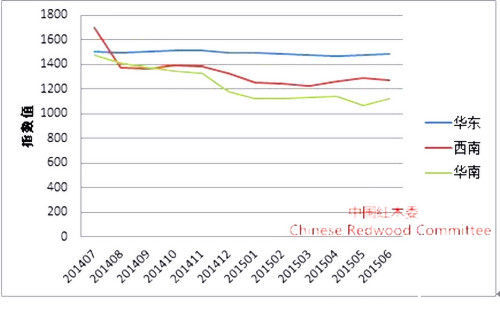

2、从国内交易形势来看。上半年,受前期原料进口价格持续走低(进口价格对国内价格变化具有先导性),以及国内红木原材料交易大幅下滑,其交易价格也明显走低。从国内主要红木交易市场(华东、华南、西南木材市场)来看,红木原材料交易高开低走的局势。但在成本固定以及库存充足的作用下,价格总体运行相对平稳。见图7(部分数据来源于CTI)。

以大果紫檀(俗称缅甸花梨)与刺猬紫檀(俗称非洲花梨)为例,近年来价格虽然有所调整,但上半年以来整体价格还处于较平稳运行状态。见图8。

二、红木制品市场

(一)红木制品市场景气指数(HPMI)

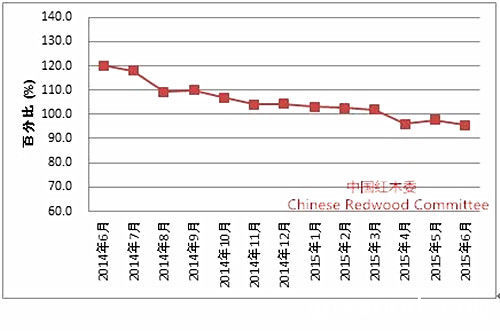

受消费市场萎缩的影响,上半年我国红木制品交易市场屡创新低。见图9。

2015年3月以前的HPMI指数显示,市场景气值均处于100基数以上,反映市场仍处于发展状态;然其下行趋势则反应了上半年整个市场行情下滑以及行业生产收缩态势。

上半年HPMI指数从103.1点下滑至95.6点,下滑了7.5百分点;指数下滑幅度高于去年上半年4.7个百分点。反映上半年市场下行压力加剧,市场收缩严峻。

随着市场交易的下滑,上半年行业的生产与订单大为减少,分别降至86与84的历史低点。市场主流交易品种,交趾黄檀(俗称大红酸枝)、大果紫檀与刺猬紫檀制品市场价格均出现10%左右的下滑,最大下滑幅度一度达到20%。以价换量成为上半年红木市场的营销主题。

在当前高端消费下滑,低端消费拉动有限的情势下,红木市场走出困境善待时日。

(二)红木制品进出口市场

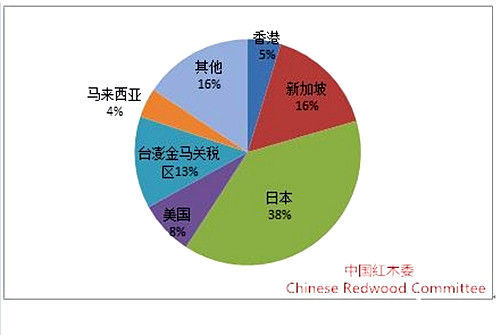

上半年,我国出口红木制品3498件,同比减少28.83%;出口额达149.79万美元,约合928.68万元人民币,同比下降25.52%。上半年,我国红木制品出口往15个国家和地区,其中日本是我国红木制品出口最大目的地,约占出口总量的38%。具体见图10。

上半年,我国进口红木71358件,同比上升14.67%;进口额达930.92万美元,约合5771.71万元人民币,同比下降7.2%。上半年,我国从近十个国家和地区进口红木制品,其中越南和老挝是我国红木制品最主要来源地,占进口总量的98%。我国红木制品进口主要集中在东南亚地区的初成品。

三、总结

(一)原材料进口大幅下滑,进口结构变化明显。

上半年我国红木原材料进口大幅减少,反映国内市场需求的减少,原材料进口动力不足。目前国内市场主要以去库存为主要目标,在市场观望情绪带动下,进口市场还将低位运行一段时间。

原材料进口来源地比重的消长,一方面反映红木贸易对出口国相关政策变动的敏感反应,另一方面则反映了国内红木制品市场结构的变化,非洲进口的中低档红木逐渐成为市场消费主流。

(二)原材料价格变动,反映市场供需矛盾加剧。

尽管年初各类经济利好政策带动原材料进口价格有所回升,但受底部支撑不足,以及前期价格屡屡走低的影响,上半年国内原材料交易仍较低迷。去库存、以价换量、原料质量下降都是影响当前国内红木原料市场价格变动与市场低迷的因素。

价格变动是行业结构调整的市场表现,市场价格合理化会促进市场商品结构优化,也为行业未来发展打下基础。

(三)红木制品市场屡创新低,生存考验发展。

从HPMI指数可以看出,上半年红木制品市场下行压力加剧,市场收缩明显,部分行业企业面临的生存问题已经取代企业发展。

在市场高端消费不振的环境下,红木制品市场消费持续走低,行业企业生存压力加剧。重新审视行业的“高端性”已变得迫切。红木因其材质的珍惜性,使其与其他木制品相比,有天然的“高端性”。但在当前全球奢侈品行业纷纷走下神坛,打造亲民路线的时代背景下,中国红木产业也应思考自己的未来定位,是坚持因材质而“高端”,还是因文化而“高端”。

(四)红木制品出口下滑明显,进口来源固定。

红木产业蕴含着丰富的中华传统文化,其制品是中国劳动人民智慧结晶,从而儒家文化圈一直是全球红木制品的消费主力。上半年我国红木制品主要出口至日本、新加坡、台湾、马来西亚等儒家文化影响突出国家和地区。但受近年来全球经济的下滑,高端消费走低,红木制品出口消费也有所减少。但目前,中国大陆依旧是红木制品消费的最主要市场。

在红木制品进口上,上半年,越南和老挝依旧保持着我国红木制品最主要来源地比重。以上两国既是优质红木原材料产地,有相当中国古典家具制造实力,华人投资制造业较为集中;同时,两国均限制红木原料的出口,积极发展红木初级加工产业。因而,以上两国或成为未来“一带一路”上中国红木产业转移的目的地。

上半年红木市场的多个指标均出现不同程度的下滑,这是行业调整的必然结果。红木产业作为资源型产业,其原材料进口形势直接预示着国内市场的未来走势,同时也反映国内市场变化的结果。从上半年红木进口形势和进口价格变动来看,红木市场的复苏仍需一段时间的。纵观多年来红木原料对红木产业的影响,可以看出,作为资源型产业,目前红木原料对行业发展的决定作用仍未改变。红木产业发展动力是文化,发展的物质基础将依旧是红木原料。(中国红木委)

来源:批木网整理 http://www.anywood.com

批木网——网上木材市场! 凡是与 木材 木业 红木 原木 人造板 地板 板材 家具 木工 木工机械 家装材料 油漆化工 紫檀 酸枝 spf 辐射松 松木 榉木 锯材 榆木 楠木 乌木 沉香 檀香 纤维板 黄花梨 香樟 橡木 椴木 杨木 桦木 白蜡木 花旗松 南方松 黄檀 鸡翅木 胶合板 有关的资讯、供求、人脉,全在批木网!

相关阅读:德国设计师推出Bedroom Unit家具 【批木网】

扫一扫下方二维码立即关注:

批木网——网上木材市场!买卖木材就上批木网!anywood.com

受宏观经济调整与制造业下行的影响,2015年上半年我国红木市场进行了较大调整,出现了一些新情况。本报告将从红木原材料市场与制品市场两个方面对上半年红木市场形势进行分析总结。

一、红木原料市场

(一)红木进口形势

2015年上半年,我国累计进口红木45.51万立方米(以原木材积计,下同),同比减少62.37%;进口额达5.65亿美元,约合人民币35亿元(以6.2的汇率折算,下同),同比下滑65.99%。见图1。

图1:2015年上半年红木进口同比图【批木网】

1、红木原木进口方面,上半年,我国进口红木原木37.07万立方米,同比减少64.24%;进口额为4.58亿美元,约合人民币28.4亿元,同比下滑68.15%。上半年红木原木的进口均价为$1236.8/立方米,同比下降10.93%。(见图2)。

图2:2015年上半年红木原木进口量环比图【批木网】

作为2014年12月印度AndhraPradesh政府4000多吨小叶紫檀招投标的后续工作,从5月份开始,我国海关开始有规模小叶紫檀进口(5月份进口356立方米;6月份进口429立方米),这是近年来我国首次从印度合法规模进口小叶紫檀,后续还将有批次小叶紫檀到岸。2、红木锯材进口方面,上半年我国进口红木锯材5.95万立方米,同比减少51.11%;进口额为1.07亿美元,约合人民币6.63亿元,同比下滑51.97%。上半年红木锯材进口均价为$1795.24/立方米,同比下降1.76%。见图3。

图3:2015年上半年红木锯材进口量环比图【批木网】

受红木市场行情下行的影响,红木制品生产企业对锯材需求出现大幅减少,进口量呈逐月下滑趋势。从6月份开始,从印度陆续有小叶紫檀锯材进口到港。

3、从进口来源地看。自2014年7月起,我国从非洲地区进口的红木开始超过从“南洋”地区进口数量,非洲地区成为我国红木原材料第一大来源地。今年上半年,我从非洲地区进口红木24.3万立方米,同比减少37.96%;进口额达1.72亿美元,约合人民币10.67亿元,同比下滑35.94%;进口均价为$708.13/立方米,同比上涨3.27%;占上半年红木进口总量的53%,同比上升21%。非洲红木的大幅进口,既是红木来源地出口政策变化的结果,也反映当前红木市场对中低档红木的需求稳中有升。

上半年,我国从“南洋”地区进口红木20.76万立方米,同比减少74.04%;进口总额达3.81亿美元,约合人民币23.61亿元,同比下滑71.76%;进口均价为$1834.68/立方米,同比上涨8.79%。该地区红木进口量占上半年我国红木进口总量的46%,同比下滑20%。上半年,我国从中南美洲地区进口红木0.46万立方米,同比减少74.11%;进口额达0.12亿美元,约合人民币0.76亿元,同比下滑70.29%。该地区进口红木量占上半年红木进口总量的1%。与去年同期持平。见图4。

图4:2015年上半年我国红木进口来源地进口比重图【批木网】

(二)红木原材料交易情况

1、从进口价格来看。上半年,尽管我国红木进口量出现大幅下滑,但进口均价上却有所回升。年初,受各类经济利好因素的影响,以及行业从业者对未来的预期,红木进口价格在1-3月有小幅回升。但从4月份开始,进口价格走势波动明显,尤其5月份,受印度小叶紫檀进口的影响,进口综合价格迅速拉升,由于底部支撑薄弱,到6月份走势再次下滑。具体可见上半年HIPI指数(图5)。

图5:中国红木进口综合价格指数(HIPI)走势图【批木网】

纵观近三年的红木进口价格走势,虽然市场出现低迷,但价格运行总体相对较为平稳。尤其锯材进口价格,一直处于稳中有升的走势。受近期新增小叶紫檀进口的影响,红木原木综合价格出现大幅波动;除去这一因素,目前红木原木市场运行相对平稳,并未出现“崩盘”式下滑。具体可见近三年HIPI分指数图(图6)。

图6:2013-2015年HIPI分指数变化图【批木网】

2、从国内交易形势来看。上半年,受前期原料进口价格持续走低(进口价格对国内价格变化具有先导性),以及国内红木原材料交易大幅下滑,其交易价格也明显走低。从国内主要红木交易市场(华东、华南、西南木材市场)来看,红木原材料交易高开低走的局势。但在成本固定以及库存充足的作用下,价格总体运行相对平稳。见图7(部分数据来源于CTI)。

图7:国内红木原材料交易三大区域市场交易价格走势【批木网】

以大果紫檀(俗称缅甸花梨)与刺猬紫檀(俗称非洲花梨)为例,近年来价格虽然有所调整,但上半年以来整体价格还处于较平稳运行状态。见图8。

8:2014-2015年大果紫檀与刺猬紫檀交易价格变化【批木网】

二、红木制品市场

(一)红木制品市场景气指数(HPMI)

受消费市场萎缩的影响,上半年我国红木制品交易市场屡创新低。见图9。

图9:全国红木制品市场景气指数(HPMI)走势图【批木网】

2015年3月以前的HPMI指数显示,市场景气值均处于100基数以上,反映市场仍处于发展状态;然其下行趋势则反应了上半年整个市场行情下滑以及行业生产收缩态势。

上半年HPMI指数从103.1点下滑至95.6点,下滑了7.5百分点;指数下滑幅度高于去年上半年4.7个百分点。反映上半年市场下行压力加剧,市场收缩严峻。

随着市场交易的下滑,上半年行业的生产与订单大为减少,分别降至86与84的历史低点。市场主流交易品种,交趾黄檀(俗称大红酸枝)、大果紫檀与刺猬紫檀制品市场价格均出现10%左右的下滑,最大下滑幅度一度达到20%。以价换量成为上半年红木市场的营销主题。

在当前高端消费下滑,低端消费拉动有限的情势下,红木市场走出困境善待时日。

(二)红木制品进出口市场

上半年,我国出口红木制品3498件,同比减少28.83%;出口额达149.79万美元,约合928.68万元人民币,同比下降25.52%。上半年,我国红木制品出口往15个国家和地区,其中日本是我国红木制品出口最大目的地,约占出口总量的38%。具体见图10。

图10:2015年上半年我国红木制品出口目的地比重【批木网】

上半年,我国进口红木71358件,同比上升14.67%;进口额达930.92万美元,约合5771.71万元人民币,同比下降7.2%。上半年,我国从近十个国家和地区进口红木制品,其中越南和老挝是我国红木制品最主要来源地,占进口总量的98%。我国红木制品进口主要集中在东南亚地区的初成品。

三、总结

(一)原材料进口大幅下滑,进口结构变化明显。

上半年我国红木原材料进口大幅减少,反映国内市场需求的减少,原材料进口动力不足。目前国内市场主要以去库存为主要目标,在市场观望情绪带动下,进口市场还将低位运行一段时间。

原材料进口来源地比重的消长,一方面反映红木贸易对出口国相关政策变动的敏感反应,另一方面则反映了国内红木制品市场结构的变化,非洲进口的中低档红木逐渐成为市场消费主流。

(二)原材料价格变动,反映市场供需矛盾加剧。

尽管年初各类经济利好政策带动原材料进口价格有所回升,但受底部支撑不足,以及前期价格屡屡走低的影响,上半年国内原材料交易仍较低迷。去库存、以价换量、原料质量下降都是影响当前国内红木原料市场价格变动与市场低迷的因素。

价格变动是行业结构调整的市场表现,市场价格合理化会促进市场商品结构优化,也为行业未来发展打下基础。

(三)红木制品市场屡创新低,生存考验发展。

从HPMI指数可以看出,上半年红木制品市场下行压力加剧,市场收缩明显,部分行业企业面临的生存问题已经取代企业发展。

在市场高端消费不振的环境下,红木制品市场消费持续走低,行业企业生存压力加剧。重新审视行业的“高端性”已变得迫切。红木因其材质的珍惜性,使其与其他木制品相比,有天然的“高端性”。但在当前全球奢侈品行业纷纷走下神坛,打造亲民路线的时代背景下,中国红木产业也应思考自己的未来定位,是坚持因材质而“高端”,还是因文化而“高端”。

(四)红木制品出口下滑明显,进口来源固定。

红木产业蕴含着丰富的中华传统文化,其制品是中国劳动人民智慧结晶,从而儒家文化圈一直是全球红木制品的消费主力。上半年我国红木制品主要出口至日本、新加坡、台湾、马来西亚等儒家文化影响突出国家和地区。但受近年来全球经济的下滑,高端消费走低,红木制品出口消费也有所减少。但目前,中国大陆依旧是红木制品消费的最主要市场。

在红木制品进口上,上半年,越南和老挝依旧保持着我国红木制品最主要来源地比重。以上两国既是优质红木原材料产地,有相当中国古典家具制造实力,华人投资制造业较为集中;同时,两国均限制红木原料的出口,积极发展红木初级加工产业。因而,以上两国或成为未来“一带一路”上中国红木产业转移的目的地。

上半年红木市场的多个指标均出现不同程度的下滑,这是行业调整的必然结果。红木产业作为资源型产业,其原材料进口形势直接预示着国内市场的未来走势,同时也反映国内市场变化的结果。从上半年红木进口形势和进口价格变动来看,红木市场的复苏仍需一段时间的。纵观多年来红木原料对红木产业的影响,可以看出,作为资源型产业,目前红木原料对行业发展的决定作用仍未改变。红木产业发展动力是文化,发展的物质基础将依旧是红木原料。(中国红木委)

来源:批木网整理 http://www.anywood.com

批木网——网上木材市场! 凡是与 木材 木业 红木 原木 人造板 地板 板材 家具 木工 木工机械 家装材料 油漆化工 紫檀 酸枝 spf 辐射松 松木 榉木 锯材 榆木 楠木 乌木 沉香 檀香 纤维板 黄花梨 香樟 橡木 椴木 杨木 桦木 白蜡木 花旗松 南方松 黄檀 鸡翅木 胶合板 有关的资讯、供求、人脉,全在批木网!

相关阅读:德国设计师推出Bedroom Unit家具 【批木网】